買了一台心儀的愛車,除了定期保養,最重要的就是幫它買一份保障。但在五花八門的車險中,你真的買對了嗎?

我們發現無論是剛拿駕照的「買車小白」,還是開車多年的「老手駕駛」,都非常容易落入一種看似划算的「保險陷阱」中。今天我們就來聊聊,為什麼業務口中那句「保險到期前,出險換個免費烤漆」的迷思,可能會讓你未來面臨無險可保的窘境!

🚨 迷思破解:把保險當作「免費維修券」?

很多新手在購車時,會選擇保障範圍較廣的「乙式車體險」。

這時,常會聽到一些不專業的建議:「車子開了一年,難免有小刮傷,不如趁乙式車體險到期前出險,把車子重新烤漆整理一下,當作免費保養!」

聽起來是不是很讓人心動?

修車不用自己掏腰包,車子還能煥然一新。但這正是最大的車體保險陷阱!

保險公司的錢,從來都不是免費的。

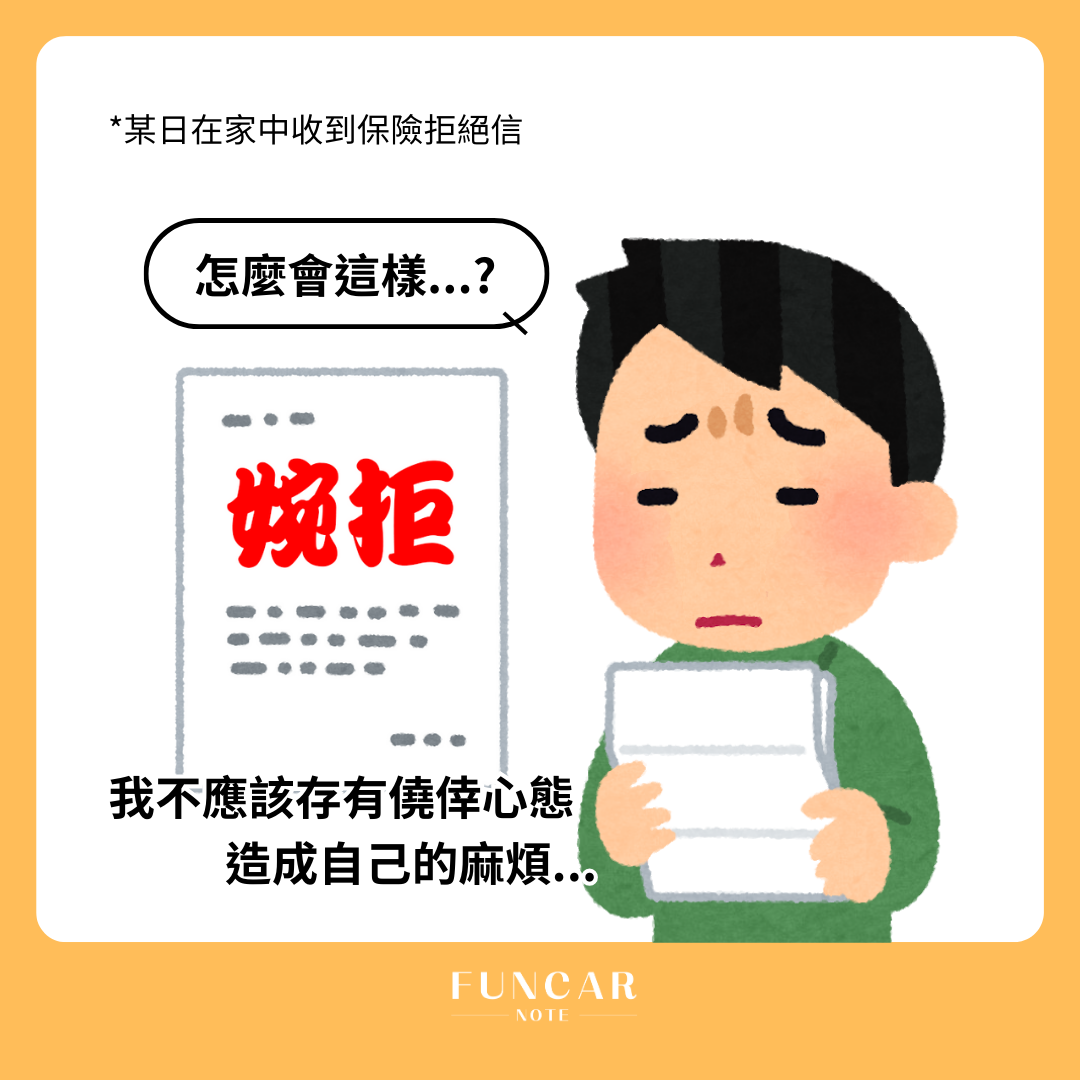

💥 真實案例:貪圖短期優惠,換來「拒絕承保」

我們曾遇過一位真實客戶,他就是抱持著「有保險不用白不用」的僥倖心態。只要車子有一點小擦撞或刮痕,他就立刻辦理出險維修。

結果呢?他在短短三年內出險了三次。

當他第四年準備續保時,收到的不是繳費單,而是保險公司的「婉拒承保通知書」。

因為他的出險頻率過高,保險公司的系統已經將他標記為「高風險客戶」,不僅原本的保險公司不願承保,其他家保險公司也同樣拒絕接單。他這才驚覺,為了省幾千塊的小額烤漆費,導致整台車失去了幾十萬的車體保障,完全是因小失大!

💡 小白與老手必懂的車險邏輯

為什麼會這樣?讓我們用最簡單的方式來拆解保險公司的運作邏輯:

- 小白筆記:保險的本質是「轉嫁無法承擔的巨大風險」(例如:車禍撞毀、全損),而不是用來支付日常的「小額耗損」。頻繁使用小額理賠,會讓你的保險紀錄變得很糟。

- 老手觀點:汽車保險有一套「肇事加減費機制」。如果你整年無出險紀錄,隔年的保費會打折(減費);但只要你有出險紀錄,隔年的保費就會大幅調漲(加費)。有時候,調漲的保費甚至比你自己去外面烤漆的費用還要貴!

📊 常見車體險快速對照表

為了讓新手更清楚,我們整理了目前市面上最常見的三種車體險:

| 險種 | 保障範圍 | 保費高低 | 適合對象 |

|---|---|---|---|

| 甲式 | 碰撞、傾覆、火災、閃電、雷擊、爆炸、拋擲物、墜落物、第三者非善意行為 (如不明刮車) | 最高 | 昂貴進口車、新車、沒有室內停車位者。 |

| 乙式 | 碰撞、傾覆、火災、閃電、雷擊、爆炸、拋擲物、墜落物。 (不賠不明原因車損) | 中等 | 大多數新車主與優質二手車主的首選,CP值最高。 |

| 丙式 | 僅限車碰車 (需有報案紀錄且確認對方車輛)。 | 最低 | 老車、開車經驗豐富且預算有限的駕駛。 |

💡 延伸閱讀:汽車維修問題與解決方案!5個老司機也推薦的省錢保養懶人包!

✅ 購買與使用車險的 3 大黃金原則

1. 別貪圖短期優惠:

拒絕「年底洗車/烤漆換出險」的推銷話術,保持良好的無肇事紀錄,才能享受保費折扣。

2. 抓大放小:

幾千塊能解決的外觀小傷,建議自費處理;幾萬塊甚至幾十萬的嚴重車損,才是動用車體險的最佳時機。

3. 尋求專業諮詢:

每個人的駕駛習慣與預算不同,購車時務必與專業顧問討論,確認服務內容與車況透明,選擇最適合自己的方案。

🌟 FunCar 結語:專業把關,保障無虞

「買車要透明,買保險更要清醒。」

在 FunCar 尋車日記,我們不僅幫你嚴格把關優質的二手車況,更致力於傳遞正確、實用的用車知識。我們拒絕隱藏陷阱與不實推銷,只為確保你的自身與愛車都能獲得最長遠的保障。

🚗 還在尋找車況優良、服務透明的二手車嗎?

有任何關於購車預算、車體保險或是車況評估的疑問,歡迎隨時私訊我們,讓專業團隊陪你安心開啟愛車新旅程!